Este documento se completa con el análisis del mercado de cambios y las posibles estrategias de transición hacia la unificación.

Pasar de pesos a dólares, el cálculo mental que cualquier argentino puede hacer. No, no es común que la gente sepa la cotización de una moneda extranjera, pero acá es cosa de todos los días. Cobramos en pesos pero pensamos y ahorramos en dólares. ¿Por qué? ¿Se puede revertir? Una propuesta para salir del bimonetarismo y reforzar el peso (sin morir en el intento).

Ilustración: Noe Garin

La economía argentina es bimonetaria. Los orígenes de este fenómeno se sitúan en la elevada inflación y en los eventos disruptivos como devaluaciones, defaults de la deuda pública y congelamiento de depósitos. Las alternativas para enfrentar al bimonetarismo son dolarizar o recuperar la moneda nacional. Dolarizar implica sacrificar instrumentos fundamentales de política económica y un severo ajuste. Recuperar el peso es fundamental para promover el desarrollo. Las condiciones iniciales para ambas son similares. Entonces, ¿por qué renunciar a la moneda nacional?

¿Qué es el bimonetarismo?

Las monedas deberían cumplir tres funciones: darnos referencia del costo de las cosas, permitirnos comprarlas y ahorrar conservando valor. Estas funciones se relacionan entre sí. Por ser un buen medio de pago y permitir adquirir bienes a costos relativamente estables y predecibles es natural que los precios tiendan a fijarse en términos de una moneda, que será a su vez demandada como reserva de valor. Al reverso, una moneda que incumple con alguna de sus funciones suele fallar en las restantes, y es de esperar que una segunda moneda comience a reemplazarla.

El bimonetarismo o dolarización parcial es el término que describe la utilización de una moneda diferente a la local (el dólar) para, al menos, alguna de las tres funciones del dinero. Hablamos de “dolarización real” cuando se usa moneda extranjera en las funciones de medio de pago (comprar) y unidad de cuenta (fijar precios), y de “dolarización financiera” para describir su utilización a los fines de atesoramiento (ahorrar).

Este término describe la situación actual de muchos países, incluida la Argentina, donde si bien el peso funciona en buena medida como medio de pago, su función como unidad de cuenta y especialmente como reserva de valor están deterioradas. Tener una economía bimonetaria limita la efectividad de la política fiscal, monetaria y cambiaria, restringe el desarrollo del mercado de capitales doméstico y genera una demanda de dólares adicional a la que se necesita para producir y consumir.

Argentina bimonetaria: ¿dónde estamos y cómo llegamos hasta acá?

El bimonetarismo no es un fenómeno idiosincrático ni exclusivamente argentino. Tiene causas económicas. Una de ellas es la inflación, que dificulta la realización de contratos en pesos y deviene, por ejemplo, en la compra-venta de inmuebles en dólares. Otra es la rentabilidad histórica del peso.

En los últimos treinta años quien apostó al peso perdió. En parte porque la tasa de interés de los plazos fijos no siempre fue superior a la tasa de cambio. Pero sobre todo por la frecuencia de eventos disruptivos (como defaults, congelamientos de depósitos, destrucción de las estadísticas oficiales, bruscas devaluaciones y cepos) que favorecieron al que ahorró en moneda extranjera. Esta es una de las principales razones por las cuales hay más de 260.000 millones de dólares que están por fuera del sistema financiero argentino.

Este proceso de adopción progresiva de una moneda paralela no es lineal ni fácilmente reversible. La demanda de dólares para atesoramiento presiona al tipo de cambio. En un contexto inflacionario, esto provoca un mayor traspaso a precios de las devaluaciones. A su vez, la volatilidad empuja a un mayor ahorro e inversión en dólares, lo cual dificulta el desarrollo del mercado de capitales en moneda local. Se invierte menos en bonos nacionales y en acciones de empresas argentinas por lo tanto el Estado y las empresas pierden capacidad de financiamiento. El crecimiento de la economía y de las exportaciones también se ve resentido, lo que disminuye la oferta de dólares y vuelve a generar presión sobre el tipo de cambio. Si no se empieza a revertir el bimonetarismo, no hay boom exportador que alcance.

Una opción que figura en el debate público consiste en reemplazar el peso por el dólar. Una alternativa que, si bien podría eliminar algunas de las fuentes de inestabilidad, no las solucionaría del todo y lo haría con el alto costo de sacrificar instrumentos fundamentales (como la política cambiaria) para absorber shocks exógenos, reducir la volatilidad y conducir eficientemente la política macroeconómica.

Otra opción es tomar el camino contrario y apostar al fortalecimiento de la moneda local. Una estrategia que, implementada en paralelo a otras medidas para la estabilización general de la economía, permitiría incrementar los márgenes de maniobra para ejecutar políticas económicas y fomentar el desarrollo.

¿Qué pasa si se dolariza la economía argentina?

Dolarizar es la decisión de un gobierno de reemplazar la moneda nacional por el dólar de manera oficial y en sus tres funciones. Los países que tienen al dólar como moneda son: Panamá, El Salvador, Ecuador, Montenegro, Palaus, Kosovo, Islas Marshall, Estados Federados de Micronesia y Timor Oriental.

Para transitar el sendero de la dolarización hay que resolver al menos dos problemas fundamentales: canjear todos los pesos de la economía por dólares y alinear los flujos de ingresos y egresos del sector público.

La primera requiere definir el tipo de cambio al que se haría la dolarización. Para hacerlo, será necesario dividir la cantidad de pesos en la economía por las reservas internacionales en el Banco Central. A comienzos de marzo de 2023, las reservas netas del BCRA eran cerca de 2.300 millones de dólares. Con eso, si se quisiera reemplazar únicamente la base monetaria (5.242.210 millones de pesos), el tipo de cambio de conversión sería alrededor de 2280 pesos por dólar. Sin embargo, los depósitos de la sociedad argentina tienen como contrapartida los pasivos remunerados del Banco Central. Entonces, si además de la base monetaria se quisiera convertir estos pasivos (11.017.136 millones de pesos), el tipo de cambio de conversión ascendería a aproximadamente 7070 pesos por dólar. En ambos casos, implica un fuerte ajuste y una pérdida considerable del poder adquisitivo.

La segunda tarea consiste en alinear los ingresos y gastos del sector público. Al no poder imprimir su propia moneda, cuando el gasto público sea mayor a su ingreso, las opciones serán contraer deuda, aumentar los impuestos y reducir el gasto.

Quienes defienden este camino presumen que el solo anuncio de la dolarización (y las reformas necesarias para aplicarla) sería suficiente para restaurar la confianza de los mercados internacionales y generar “una lluvia de inversiones” que evite este déficit. Sin embargo, la experiencia de Ecuador, Panamá y El Salvador nos muestra que la situación es más compleja. En estos casos, la dolarización ha exacerbado -o al menos no ha contribuido a reducir- la volatilidad económica. No elimina la posibilidad de incurrir en situaciones de déficit fiscal y endeudamiento insostenibles, por lo que tampoco implica una mejora en las condiciones de financiamiento del sector público y privado.

Para una dolarización exitosa son necesarias algunas condiciones adicionales. Hace falta reducir el déficit fiscal y comercial a niveles financiables, acumular reservas internacionales, alinear precios relativos (tipo de cambio y tarifas) y hacer política de ingresos para frenar la inercia, ya que de mantenerse puede provocar una inflación residual en dólares que mine la competitividad. Estas condiciones no son diferentes a las requeridas para un programa de estabilización con moneda propia. En ese sentido, una vez alcanzadas estas condiciones, ¿por qué estabilizar renunciando a la moneda nacional cuando podría hacerse fortaleciéndola?

¿Cómo hacer para desdolarizar la economía argentina?

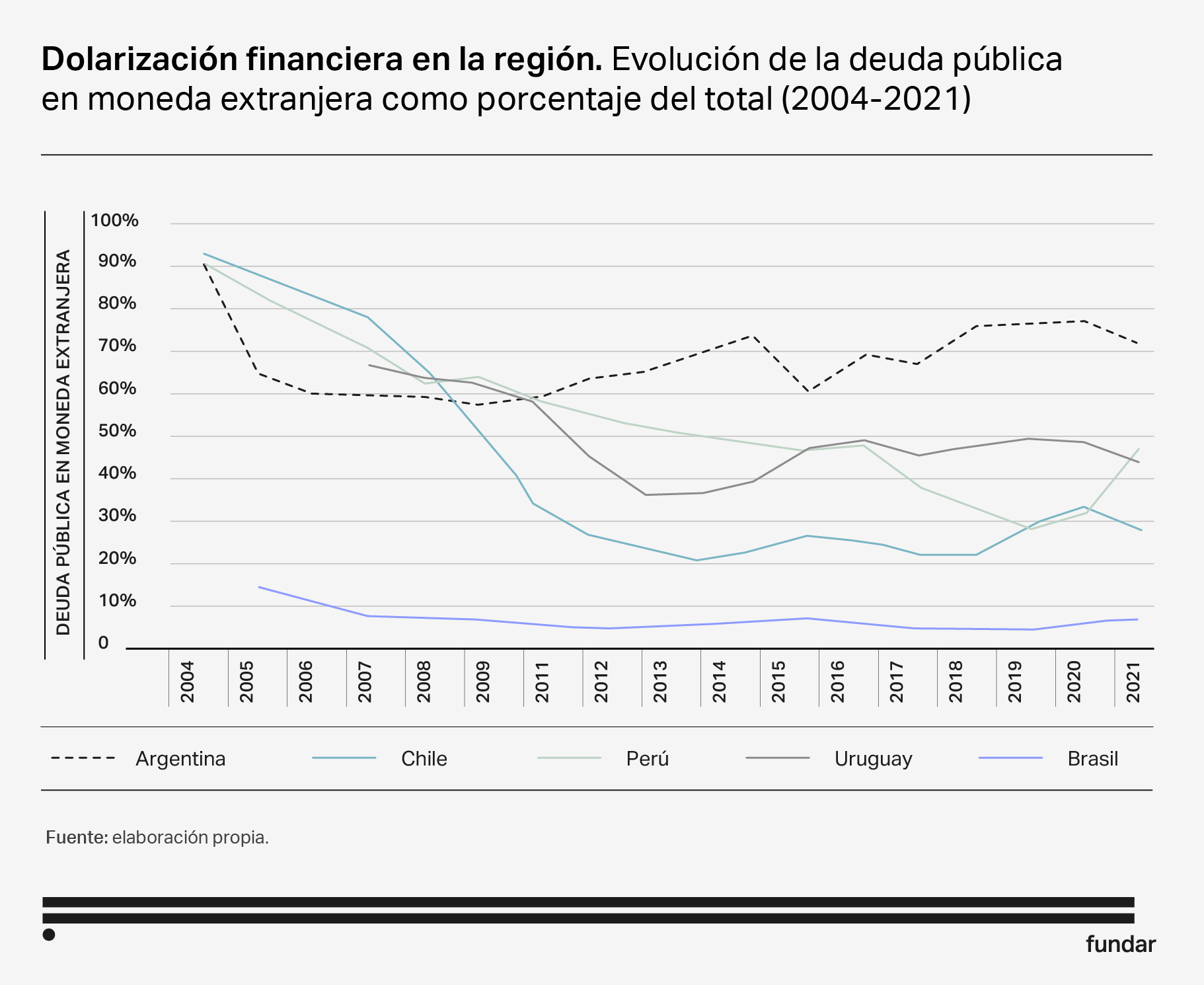

La alternativa a dolarizar es implementar una agenda de políticas públicas que permita fortalecer la moneda nacional en todas sus funciones. La literatura y la experiencia regional muestran que es un proceso que lleva tiempo, pero es posible. Prácticamente todos los países de nuestra región, incluyendo casos muy diversos como los de Brasil, Bolivia, Chile, México, Colombia, Perú y Uruguay, han logrado frenar la inflación sin sacrificar la moneda nacional ni perder innecesariamente grados de libertad.

Qué hacer:

- Estabilizar la economía.

- Generar incentivos reales y sostenidos para el ahorro en pesos: para recuperar la función de la moneda como reserva de valor, es necesario que la tasa de interés de los instrumentos en pesos sea mayor a la inflación esperada y a la expectativa de rentabilidad de las alternativas en dólares. Para esto, es indispensable evitar los saltos del tipo de cambio.

- Establecer regulaciones prudenciales y políticas de coordinación: es necesario incentivar los depósitos en pesos a través de menores encajes que los denominados en dólares y de seguros de depósitos solo para aquellos en pesos. Para fomentar el uso de la moneda nacional como unidad de cuenta y medio de pago, son necesarias resoluciones que induzcan a listar precios en pesos.

- Completar mercados: para fortalecer la función de reserva de valor de la moneda local es fundamental que el sector público sea capaz de ofrecer instrumentos en pesos a corto, mediano y largo plazo, de manera que los bancos también puedan ofrecer préstamos en pesos al sector privado a diferentes plazos.

- Fomentar la desindexación de contratos: si bien la indexación permite que la moneda conserve algunas de sus funciones en contextos inflacionarios, lo hace a costo de enraizar la inercia y establecer un piso de inflación difícil de perforar.

- Mantener prudencia frente a la circulación del dólar: de permitirse la circulación del dólar, se recomiendan políticas estrictas de supervisión para evitar el ahorro en esa moneda fuera del sistema y el riesgo de elevar el grado de bimonetarismo.

Qué no hacer:

- Pesificar compulsivamente los depósitos en dólares, porque reafirma los incentivos a ahorrar en moneda extranjera.

- Destruir las estadísticas públicas. Esto mina la confianza, en especial cuando la rentabilidad de los instrumentos en pesos está ligada a la inflación.

- Incumplir los compromisos de la deuda en pesos es innecesario y es la forma más drástica de castigar a la moneda nacional.

- Restringir el acceso al mercado de cambios solo en casos extremos, dado que generan grandes distorsiones e incentivos contraproducentes.

Algunas de estas medidas lucen poco probables en el contexto actual, pero no lo serán en el caso de iniciarse un proceso de estabilización. Estabilizar y fortalecer la moneda propia lleva tiempo: requiere que el arco político encuentre mínimos denominadores comunes para poder sostener las políticas en el tiempo, independientemente de quién gobierne. La experiencia regional nos demuestra que es posible y el análisis de las alternativas sostiene que es deseable.