La integración productiva entre Argentina y Brasil es una agenda clave para el desarrollo productivo. Argentina exportó en 2023 US $66.788 millones, de los cuales un 17,7% se destinó a Brasil. Este monto per se es interesante. Sin embargo, su verdadera relevancia emerge en la composición de esas ventas: Brasil capturó el 56% de las exportaciones de manufacturas de tecnología media y alta del país.

No sólo Brasil es importante para Argentina, sino que —en menor medida— Argentina también es un destino importante de las exportaciones con mayor complejidad tecnológica de Brasil. Argentina es el 5% de las exportaciones de Brasil, pero el 15% de sus ventas de bienes de tecnología media alta. Estos valores contrastan con el proceso de primarización o desindustrialización temprana que atraviesan ambas economías. Frente a ese proceso, la relación comercial bilateral sostiene una pequeña “isla” de complejidad exportadora.

En este artículo buscamos entender qué hay detrás de esta composición de exportaciones con complejidad tecnológica que se erige en la relación Argentina-Brasil y por qué es importante fortalecerla para que no se hunda.

En colaboración con:

El crecimiento de las exportaciones de manufacturas y la formación de una isla de complejidad exportadora

Para entender esta historia es necesario remitirse a la década del 80. El cambio de las hipótesis de conflicto a la cooperación en la relación entre Argentina y Brasil tuvo un efecto rotundo en las economías de ambas naciones. Los protocolos bilaterales firmados por Argentina y Brasil entre 1985 y 1991 dispusieron los mecanismos iniciales para la integración productiva y la reducción de barreras al comercio, hasta llegar a la conformación del Mercosur, con el Tratado de Asunción primero y luego con el Protocolo de Ouro Preto. La apuesta era utilizar la integración regional como un mecanismo que, replicando la experiencia europea, sirviera para ganar escala en la producción regional y luego poder proyectarse de manera competitiva hacia el resto del mundo. Ese comercio además estaba destinado a fortalecer los vínculos de paz y cooperación en la región.

La respuesta fue inmediata. En muy poco tiempo, el comercio bilateral se disparó y se produjo un cambio en la pauta exportadora de ambos países.

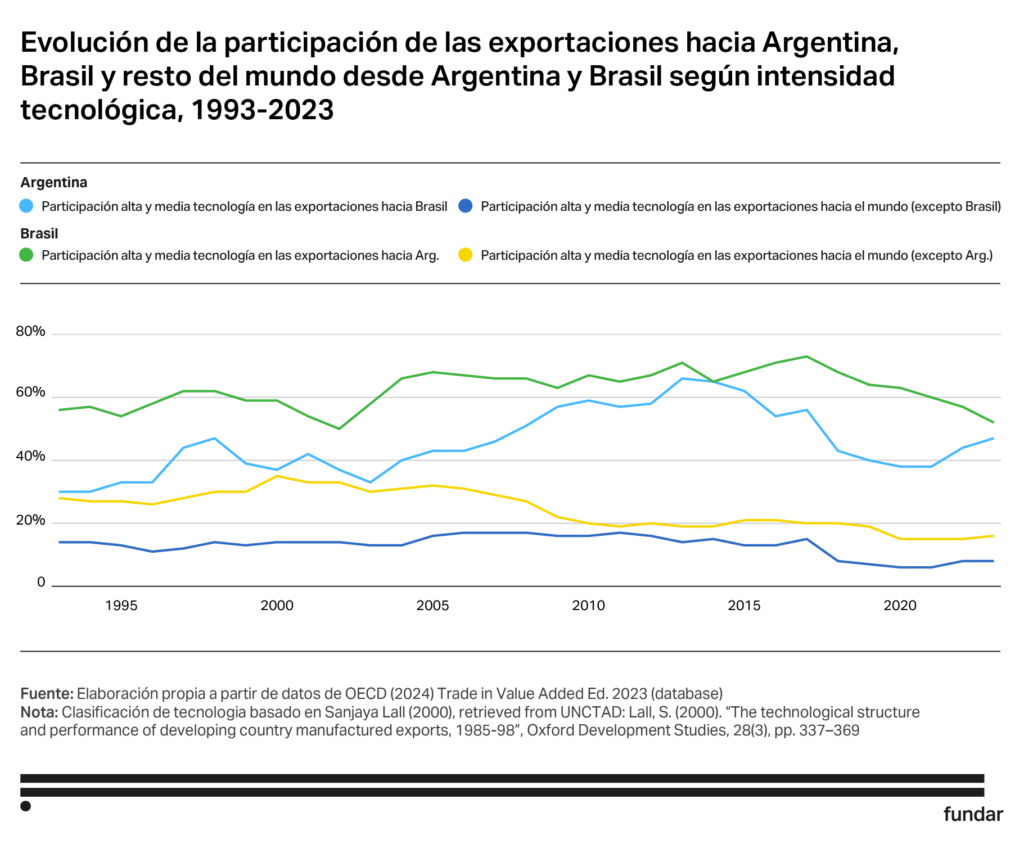

El volumen de los intercambios creció y, además, se produjo un cambio importante en su composición, como se muestra en los gráficos 1 y 2. En ese proceso fue conformándose lo que aquí llamamos “isla de complejidad exportadora”.

Desde 1994 y hasta 2013 se produjo una expansión del comercio de bienes manufacturados hacia la región, mientras que las exportaciones hacia el resto del mundo continuaron dominadas por productos primarios. Sin embargo, las exportaciones industriales quedaron encapsuladas dentro del intercambio bilateral y el mercado del Mercosur, y no lograron expandirse hacia el resto del mundo. Así fue naciendo una “isla” de comercio de bienes manufacturados con mayor complejidad tecnológica entre Argentina y Brasil.

En el caso argentino la expansión de la exportación de manufacturas hacia Brasil en el período 2004-2023 fue incluso mayor que la expansión de la exportación de productos primarios hacia el resto del mundo, sugiriendo una transformación productiva importante. En el caso de Brasil, la expansión de la exportación de manufacturas hacia Argentina en ese período fue profunda. El salto, sin embargo, resultó insuficiente para sostener una transformación mayor en el perfil exportador global.

Los sectores que lideraron el crecimiento de la exportación bilateral manufacturera entre 1994 y 2013 fueron aquellos que presentaban mayor madurez, como consecuencia de la evolución industrial del periodo de sustitución de importaciones en los años 1950s y 1960s (Teitel y Thoumi, 1986). En el caso de las exportaciones de Argentina hacia Brasil, la industria automotriz tuvo un papel protagónico: pasó de representar 18% del total exportado en 1994 hasta 50% en 2013. Diez años más tarde, con pocas variaciones, seguía ocupando un 44% sobre el total de los bienes exportados a Brasil. En Brasil cinco sectores manufactureros mantuvieron alta participación en las exportaciones durante todo el período: Vehículos (24%), máquinas agrícolas y de combustión (12%), hierro y acero procesados (7%), plásticos y artículos de plástico (6%), y máquinas eléctricas (5%).

Según estimaciones de la base de ‘Trade in Employment’, que vincula datos de empleo y comercio, hay casi 300 mil trabajadores argentinos asociados a la demanda final de productos en Brasil, y 450 mil de trabajadores brasileños asociados a la demanda final en Argentina (2020). Toda política comercial debe estar atenta a estos datos para juzgar la relevancia de la integración regional de la industria.

¿Por qué no se produjo un salto en las exportaciones de manufacturas hacia el resto del mundo?

El problema de las islas es que, al estar rodeadas de agua, tienen poca conectividad. Esta red de producción y comercio de manufacturas que se fue construyendo entre Argentina y Brasil no produjo un salto cualitativo en la inserción internacional de los países. Ni Argentina ni Brasil lograron industrializar en mayor cuantía sus perfiles exportadores globales, a diferencia de lo que ocurrió en otros bloques regionales como la Unión Europea o ASEAN (Asociación de Naciones del Sudeste Asiático).

El funcionamiento de las cadenas regionales de valor tuvo un papel muy importante para entender estas limitaciones. Tanto en la UE como en ASEAN la vinculación en cadenas regionales y luego cadenas globales de valor fueron los motores de sus saltos productivos exportadores. En Mercosur esto tuvo un desarrollo asimétrico y limitado. La política arancelaria, los incentivos fiscales e incluso la distancia geográfica han sido parte también de las causas que llevaron a que la isla quedara aislada, pero es central el papel que ocupó esta limitación en la construcción de cadenas regionales para entender la situación actual.

El comercio bilateral ha sido exitoso en mantener su nivel de complejidad intraindustrial, pero no ha sido capaz de insertar la producción de manufacturas de alta y media tecnología de Argentina y Brasil en cadenas regionales más complejas en el comercio mundial. El patrón de la integración fue hacía adentro –Argentina y Brasil, los dos centros de producción manufacturera, exportan los bienes industriales mayormente para la región y no para países terceros—. Eduardo Viola y Jean Santos Lima (2017), de la Universidad de Brasilia, han denominado la inserción del Mercosur como ‘introspectiva’ que, a diferencia del caso asiático, ha sido marcada por un alto proteccionismo intra y extrarregional, con comercio de manufacturados hacia la misma región, y bajo dinamismo exportador hacia el mundo.

Al analizar la composición de las cadenas de valor que conforman la integración productiva binacional nos encontramos con una muy baja tasa de incorporación de insumos argentinos en las exportaciones de Brasil. Típicamente, este país prefiere utilizar insumos de otros orígenes. Así, el valor agregado argentino en las exportaciones de Brasil es tan sólo 3,49%. En el caso de Argentina, la historia es diferente: el valor agregado brasilero contenido en las exportaciones de Argentina es de 21,2%. La isla tiene importantes asimetrías.

Si comparamos con los registros de las dos principales economías de la Unión Europea, estos valores sugieren una menor potencia regional: Alemania es 14,9% del valor agregado extranjero de las exportaciones industriales de Francia, y Francia es el 7% del valor agregado de dichas exportaciones de Alemania.

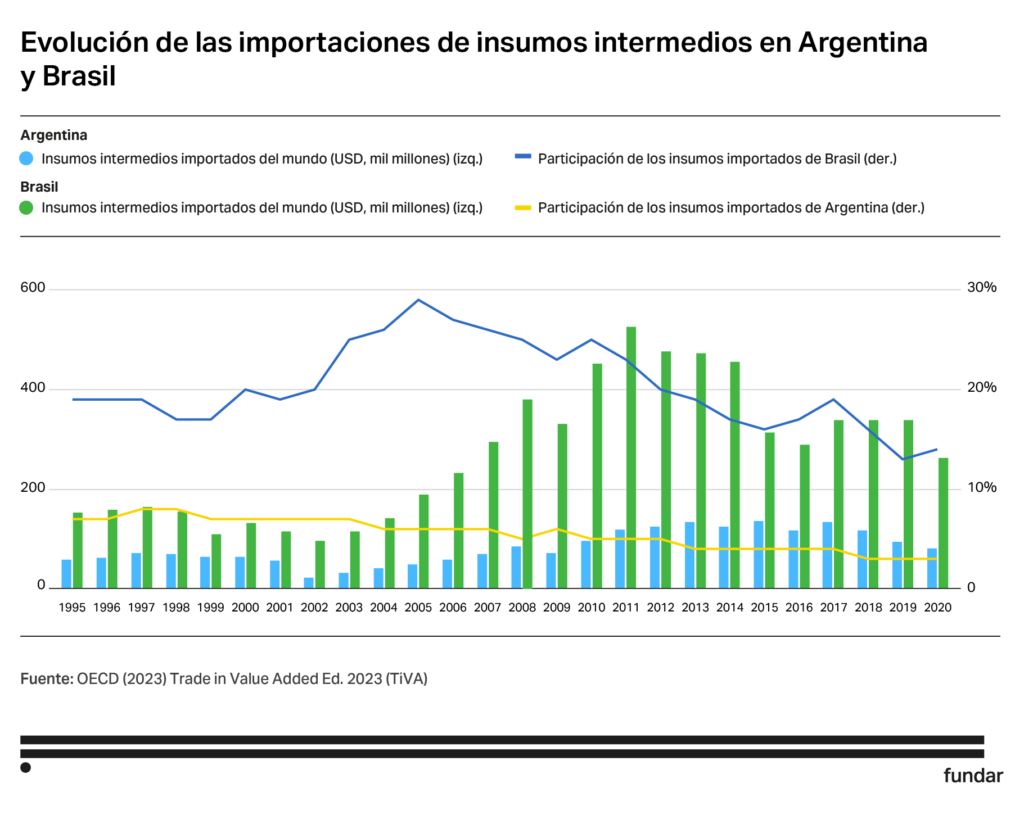

A pesar del éxito inicial de integración, en los últimos 15 años estos valores se han mantenido estancados, e incluso han declinado. Mientras que la cantidad de insumos importados del mundo aumentó en ambos países —de 20% en 1997-1999 hacia 25% en el caso de Argentina y 29% de Brasil, en 2018-2020— la participación de ambos países en el total de insumos importados se redujo en 5 p.p. en el caso de insumos brasileños utilizados para el consumo de la industria Argentina y 4p.p. en el caso de insumos argentinos utilizados por la industria en Brasil. Recuperar, y aumentar, el contenido regional forma parte central de la reindustrialización de la región.

Los encadenamientos productivos industriales entre Argentina y Brasil presentan un alto nivel de divergencia según el rubro. Mientras que el valor agregado de Brasil representa el 37,92% de las exportaciones argentinas de metales básicos y productos de metal, el 26,52% de los equipos de transporte y el 22,47% del sector de madera y papel, otros sectores muestran una menor proporción de integración brasileña en las exportaciones argentinas, como textiles (16,70%), plásticos (14,82%) y química y farmacéutica (14,11%).

Por el contrario, la contribución del valor agregado argentino en las exportaciones industriales de Brasil es más limitada, tanto en términos de sectores involucrados como de magnitud. Los principales rubros incluyen alimentos, bebidas y tabaco (6,68%), equipos de transporte (4,61%) y algunos otros sectores con menos del 3% de integración. Como dijimos previamente, los insumos argentinos representan, en promedio, sólo un 3,64% del valor agregado total de las exportaciones brasileñas, frente al 19,7% que aportan los insumos brasileños a las exportaciones argentinas. Esta asimetría evidencia una estructura desequilibrada en las cadenas de valor compartidas, donde Brasil desempeña un papel predominante como proveedor.

El fenómeno comercial entre Argentina y Brasil muestra una dinámica asimétrica, evidenciada por la evolución de las importaciones de bienes intermedios. Mientras que Brasil importa actualmente sólo un 3% de bienes intermedios argentinos —una significativa caída desde el 10% de finales de los años noventa—, se observa un cambio importante en sus proveedores. China ha incrementado su participación del 3% en 2002 al 27% en 2022, desplazando a Estados Unidos, cuya contribución descendió del 28% al 14% en el mismo período.

En contraste, Brasil conserva su posición como el principal socio comercial de Argentina en importaciones de bienes intermedios. Actualmente, representa el 24% de las importaciones argentinas de estos productos, un porcentaje ligeramente inferior al 27% de 1996 y considerablemente menor al máximo del 34% alcanzado en 2010. La entrada de China como actor industrial en la región proveyendo insumos intermedios ha provocado principalmente el desplazamiento de Estados Unidos y países europeos, cuya participación conjunta se redujo drásticamente del 42% en 1996 al 19% en 2022 (1).

Tabla 1: Encadenamientos productivos según sectores industriales

| Sectores industriales | Valor Agregado de Brasil en las exportaciones industriales Argentinas 2019 | Sectores industriales | Valor Agregado de Argentina en las exportaciones industriales Brasil 2019 |

| Metales básicos y productos de metal | 37.92% | Metales básicos y productos de metal | 1.74% |

| Equipos de transporte | 26.52% | Equipos de transporte | 4.61% |

| Madera y papel | 22.47% | Madera y papel | 2.48% |

| Minerales no metálicos | 18.64% | Minerales no metálicos | 2.25% |

| Maquinaria y equipo | 18.11% | Maquinaria y equipo | 2.32% |

| Electrónica | 17.81% | Electrónica | 1.41% |

| Petroquímica | 17.42% | Petroquímica | 1.40% |

| Alimentos, bebida y tabaco | 17.00% | Alimentos, bebida y tabaco | 6.68% |

| Textiles | 16.70% | Textiles | 2.47% |

| Otros | 14.88% | Otros | 2.36% |

| Plásticos | 14.82% | Plásticos | 2.78% |

| Química y farmacia | 14.11% | Química y farmacia | 2.81% |

Fuente: Fundar, con base en datos de TiVA-OECD (Ed. 2023).

Apuntalar la competitividad, alinear incentivos y tender puentes para que la isla no naufrague

La isla de complejidad exportadora, como hemos visto hasta acá, es valiosa para las economías nacionales, pero, a pesar de su importancia, tiene dificultades para seguir a flote.

La competitividad es un componente clave en esa situación. Esta no depende sólo de decisiones microeconómicas de las industrias sino también de los factores macroeconómicos que han moldeado esas decisiones relativas a la producción industrial. Por ejemplo la apreciación cambiaria, la inflación —especialmente en Argentina— y las altas tasas de interés real —en Brasil— han dificultado las capacidades de las empresas locales de salir al mundo. Como mencionamos, también la política arancelaria y de negociaciones internacionales del Mercosur y la infraestructura de comunicaciones y logística han limitado las proyecciones de la industria hacia terceros mercados, y a la larga, también debilitado la competitividad.

Las dinámicas políticas recientes con el desacople de los incentivos macroeconómicos suman un desafío adicional a ese escenario. El plan “Nova Industria Brasil” y el giro libertario en Argentina, con instrumentos como el Régimen de Incentivos para Grandes Inversiones (RIGI), muestran que ambos países están tomando direcciones diferentes en sus planes económicos. Brasil apuesta por ampliar su base de producción industrial mientras que Argentina apunta a la llegada de IED asociada mayormente a las industrias extractivas. Un punto en común es que, curiosamente, ni uno ni otro han incorporado en sus planes la perspectiva regional. A pesar de ser mutuamente los socios industriales más importantes, no hay políticas conjuntas ni atención sobre lo que pasa con la isla de complejidad exportadora que se teje entre ambas naciones. Lejos están las intenciones de tender puentes para que la isla se mantenga a flote y además se conecte al mundo.

La integración productiva entre Argentina y Brasil no sólo necesita retomar un sendero que les dé mayor robustez a las cadenas regionales de valor, sino también crear estrategias para una inserción conjunta en el mundo.

Actualmente Argentina y Brasil tienen pocos acuerdos comerciales concluidos y enfrentan en su inserción internacional aranceles más elevados que sus competidores y barreras técnicas más complejas. Aun si en los sectores industriales los aranceles que afectan a los productos argentinos y brasileros son más bajos que en los sectores agrícolas, estos siguen siendo un factor en la proyección de los productos de los países sudamericanos hacia el resto del mundo. Por ejemplo, en el sector automotriz, los aranceles pueden llegar hasta el 53% en algunos destinos.

Los acuerdos de libre comercio son una herramienta importante en ese sendero, pero es importante recordar que no obran por sí solos. Es necesario acompañar al sector productivo en el proceso de inserción internacional que abren los acuerdos y generar las condiciones para que argentinos y brasileros puedan apalancarse mutuamente en la inserción global en vez de competir entre sí.

La isla de complejidad puede ser un oasis frente al derrotero económico de la región. Bien vale la pena poner la lupa sobre cómo mantenerla a flote.

(1) Estimaciones de comercio con base en CEPII-BACI.

Referencias bibliográficas

Teitel, S. y Thoumi, F. E. (1986). From import substitution to exports: the manufacturing exports experience of Argentina and Brazil. Economic Development and Cultural Change, 34(3), 455-490

Viola, E. y Lima, J. S. (2017). Divergences between new patterns of global trade and Brazil/Mercosur. Brazilian Political Science Review, 11(3), e0001.

Sobre el equipo autoral

Julieta Zelicovich – Investigadora de Fundar

Doctora en Relaciones Internacionales por la Universidad Nacional de Rosario y magíster en Relaciones Comerciales Internacionales por la Universidad Nacional de Tres de Febrero. Investigadora adjunta en el CONICET y profesora en la licenciatura en Relaciones Internacionales de la Universidad Nacional de Rosario y en la maestría en Política y Economía Internacional de la Universidad de San Andrés.

Nicolás Sidicaro – Investigador de Fundar

Licenciado en Economía por la Universidad de Buenos Aires y maestrando en Desarrollo Económico en la Universidad Nacional de San Martín. Además, realizó una especialización en Políticas Sociales en la Universidad Nacional de Tres de Febrero. Trabajó en el Centro de Estudios para la Producción XXI del Ministerio de Economía de la Nación. Es auxiliar docente de econometría en la UBA y en UADE.

Matheus Terentin – Doctorando en Administración Pública y Gobierno en la Centre on New Developmentalism-Fundaçao Getúlio Vargas

Magísterster en Administración Pública, especialidad en Análisis de Política Económica, por la Universidad de Columbia, y licenciado en Relaciones Internacionales por la ESPM. Ha trabajado como analista de mercado en una agencia gubernamental de desarrollo económico y promoción comercial, y como consultor para empresas en diferentes etapas de internacionalización.