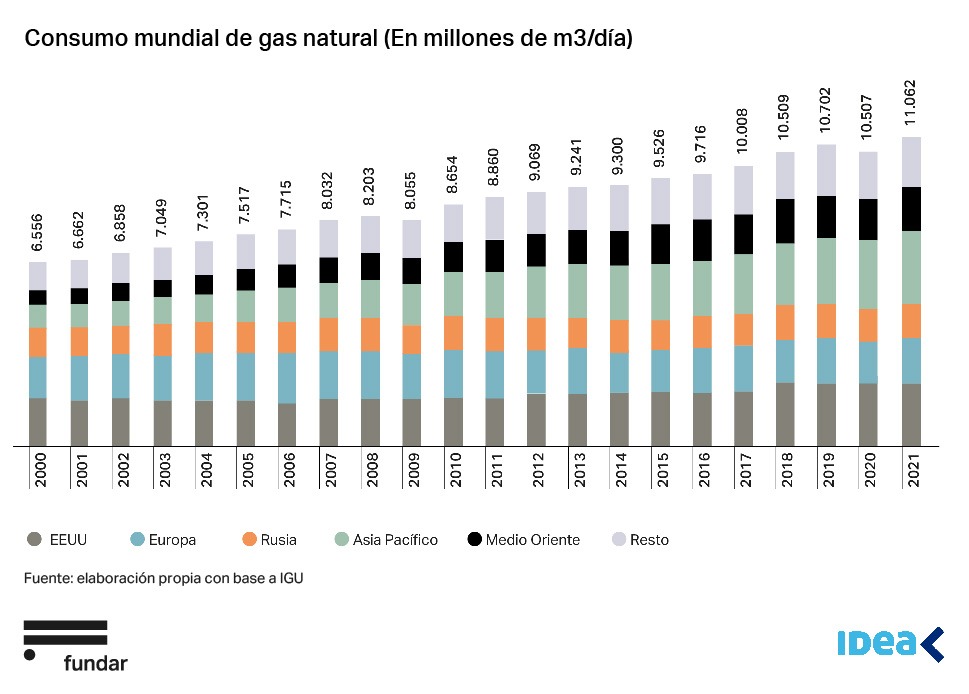

La demanda internacional de gas natural aumentó en gran magnitud a lo largo de las últimas décadas y crecerá todavía más debido al rol de este recurso en la transición energética. Entre 2001 y 2021, el crecimiento anual del consumo de gas fue del 2,6% en promedio, y el de su comercialización internacional, del 4,1%

Hasta el desarrollo de la tecnología de gas natural licuado (GNL), el gas natural se transportaba exclusivamente a través de gasoductos: el desarrollo de este sistema posibilitó el almacenamiento y transporte a mercados alejados. El 77% del crecimiento del intercambio global de gas natural hasta 2040 se llevará a cabo vía GNL y se espera que domine los intercambios internacionales para el 2030.

Este contexto presenta una oportunidad única para que el alto nivel de recursos gasíferos de nuestro país se destine al abastecimiento de la demanda mundial. Hay que actuar ahora, antes de que la demanda de combustibles fósiles disminuya de manera significativa a causa de la transición energética. La oportunidad se agudizó a lo largo del último año como consecuencia de la guerra entre Rusia y Ucrania que más que duplicó el precio del GNL.

Para aprovechar esta ventana de oportunidad se necesita un nivel de inversiones nunca antes visto en la Argentina. Solo para la planta de licuefacción y en las instalaciones asociadas se requieren alrededor de 15.000 millones de dólares, sin considerar las inversiones requeridas en el desarrollo del upstream y midstream. El sector privado local, incluyendo a YPF, asociándose con compañías internacionales, está en condiciones de conseguir el financiamiento y de construir y operar el proyecto.

El volumen de los recursos gasíferos de Vaca Muerta, por otra parte, permitiría garantizar el abastecimiento pleno de la demanda local (segmento residencial, comercial, industrial y usinas) a precios razonables y sin cortes.

Vaca Muerta compite con proyectos de otros países por recursos tecnológicos, financieros y por el acceso a los mercados. Si bien presenta recursos de una productividad comparable a otras cuencas, la distancia a los centros de consumo y el alto costo del capital atentan contra su competitividad.

Hacer realidad estos proyectos requiere una política de Estado que se plasme en una ley específica que sea votada por amplia mayoría. Es necesario un marco regulatorio para el GNL que defina con claridad los requisitos para desarrollar la producción y exportación de este recurso. Esta política debe garantizar tanto el abastecimiento de la demanda local como el de las terminales licuefactoras.

Un marco regulatorio para el GNL

La ley de GNL debe abordar los siguientes aspectos:

- Estabilidad Fiscal: aquellos proyectos que hayan sido aprobados para ser beneficiarios de la ley de GNL no podrán ser afectados por nuevos tributos, aumento de alícuotas, derogación de exenciones, eliminación de deducciones o modificación de procedimientos para que se incremente la base imponible. Debieran, además, analizarse mejoras en los impuestos a las ganancias e IVA, como la amortización acelerada, la deducción de quebrantos impositivos y el reintegro de créditos fiscales.

Por el lado de las retenciones a las exportaciones, su nivel no debería interferir con la rentabilidad razonable de las inversiones de este tipo. Al mismo tiempo se debería garantizar que el conjunto de la sociedad argentina pueda compartir los beneficios de potenciales ganancias extraordinarias ante un contexto de precios internacionales muy elevados. Las importaciones debieran estar exentas de derechos de importación a fin de disminuir los costos del proyecto.

Finalmente, las regalías a la producción de hidrocarburos no necesitan ser modificadas, pero sí confirmar la exención del impuesto a los ingresos brutos y del impuesto a los sellos. - Libre disponibilidad de divisas y acceso al mercado de cambios: un porcentaje de los ingresos provenientes de las exportaciones de GNL debe ser de libre disponibilidad del exportador y no requerir su liquidación. Hay que considerar además un mecanismo de acceso preferencial al mercado de cambios para la etapa de inversión.

- Estabilidad regulatoria: contratos en firme de largo plazo para el aprovisionamiento, transporte, separación, almacenamiento, logística y exportación, sin posibilidad de redireccionamiento.

- Sustentabilidad: adaptarse a los estándares internacionales de reducción de emisiones de CO2 y ausencia de emisiones de metano.

Una vez que están dadas las condiciones, concretar un proyecto de esta envergadura demora entre 5 y 7 años. Los beneficios no se van a percibir ni en este Gobierno ni en el próximo, lo que constituye una oportunidad única para que todo el arco político trabaje en función de un objetivo común.

Fundar e IDEA son dos organizaciones de procedencias diferentes que se aliaron para consensuar una propuesta viable de marco regulatorio para el GNL, aún cuando no comparten todas sus ideas. Este es un sector estratégico que puede ser clave para superar el laberinto del estancamiento en el que estamos inmersos. La cuestión requiere de consensos amplios: antes de exigírselos a otros, decidimos dar prueba de que son posibles.