La transición energética impulsa una demanda sin precedentes de minerales, entre ellos el litio. Argentina, con el 13,3% de las reservas globales y un creciente número de proyectos en marcha, podría desempeñar un rol central en el abastecimiento de este insumo estratégico.

Esta oportunidad plantea un desafío clave: cómo asegurar un marco tributario para el desarrollo de la minería del litio que distribuya beneficios de forma equitativa, fortalezca las capacidades estatales y garantice el desarrollo de las regiones productoras. Un análisis del régimen actual, del RIGI, un modelo financiero y una propuesta de reforma. Un futuro impuesto para el litio.

La situación actual

El régimen tributario para la minería del litio vigente en Argentina está caracterizado por su regresividad, inestabilidad y escasa articulación entre niveles de gobierno. A partir de un modelo financiero que simula el impacto fiscal de largo plazo bajo distintos escenarios de precios, concluímos que:

- El régimen actual podría implicar pérdidas anuales de entre USD 157 millones y USD 378 millones frente a esquemas más eficientes.

- El país tiene margen para mejorar su tasa efectiva de tributación sin afectar la inversión.

El diseño fiscal vigente privilegia la recaudación nacional, relegando a las provincias que son dueñas originarias del recurso, por lo que perciben regalías y una porción de ciertos impuestos nacionales a través de la coparticipación.

El Régimen de Incentivo a las Grandes Inversiones (RIGI) reduce la tasa tributaria efectiva. Por ejemplo, para un proyecto radicado en Salta la tasa de tributación efectiva baja desde 42,8% al 30,4%. Según nuestro modelo, para un proyecto tipo de 40.000 t LCE las pérdidas de recaudación en 40 años de operación por la introducción del nuevo régimen podrían totalizar los USD 2382 millones frente al esquema actual y USD 4237 millones frente al esquema progresivo propuesto.

Además, la fragmentación institucional entre el Gobierno Nacional y las provincias litíferas de Catamarca, Salta y Jujuy —con agencias que recaudan y fiscalizan distintos tributos en ambos niveles de gobierno de gobierno— genera pérdidas de eficiencia y duplica los costos.

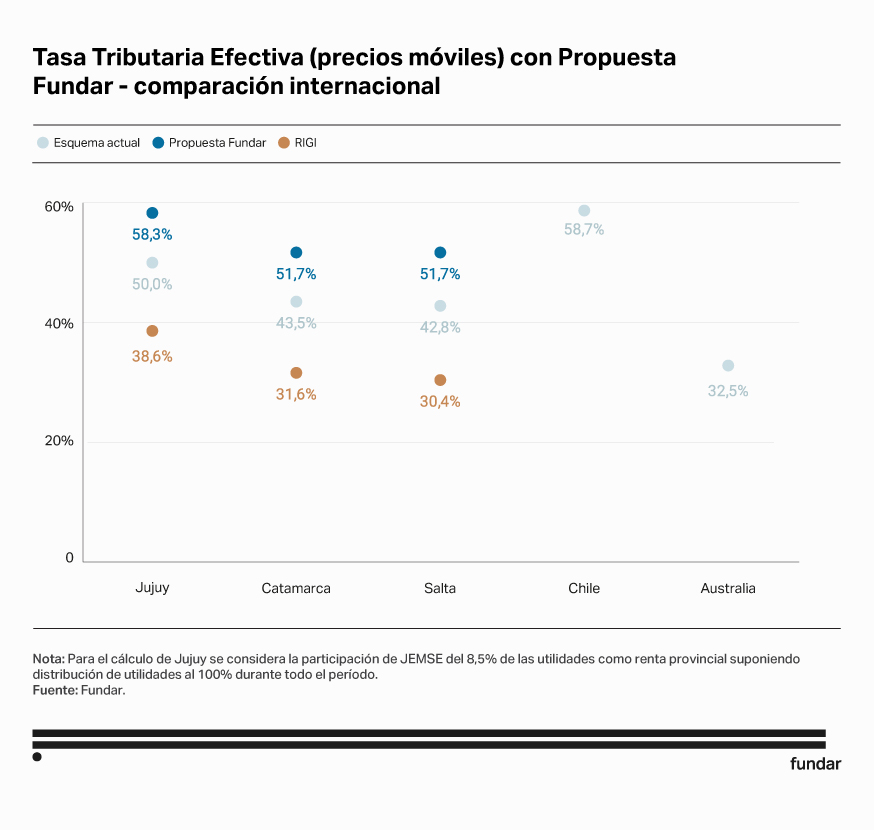

Comparativa internacional

Para analizar los efectos de los ciclos de precios sobre la recaudación tributaria, se presentan dos estimaciones de la Tasa Tributaria Efectiva (TTE):

- suponiendo un precio fijo de USD 12.000;

- simulando un precio móvil.

La tabla presenta además:

- la variación de la TTE entre ambos escenarios

- las elasticidades de la tasa tributaria efectiva frente a cambios del precio internacional. Este último estima cuánto varía la presión fiscal frente a un cambio del 10% en el precio internacional del carbonato de litio.

Simulación de tasas efectivas de acuerdo a precio fijo o variable

| Precio | Argentina | Chile | Australia | |||

| Jujuy | Catamarca | Salta | RIGI (Salta LB*) | |||

| (1) Fijo (flat)

USD 12.000 |

54,0% | 48,0% | 47,0% | 33,4% | 57,4% | 36,7% |

| (2) Móvil | 50,0% | 43,5% | 42,8% | 30,4% | 58,7% | 32,5% |

| (3) Variación | -7,4% | -9,4% | -8,9% | -8,9% | 2,3% | -11,4% |

| (4) Elasticidad | -0,20 | -0,25 | -0,24 | -0,97 | 0,06 | -0,28 |

Fuente: Fundar.

Nota: Móvil: base USD 12.000 más un shock aleatorio con distribución normal con media cero y desvío estándar USD 25.503,54. La elasticidad fue calculada con un incremento del precio fijo del 10% pasando de USD 12.000 a USD 13.200. *Salta LB, Ley Bases se toma como caso base de futuros proyectos adheridos al RIGI donde la regalía se eleva del 3% al 5% “boca mina” de acuerdo a lo habilitado por el art. 103 de la Ley N° 27.743 al que la provincia adhirió en 2024 mediante Ley DGR 8.448.

¿Qué muestran los resultados de la estimación? En primer lugar, la carga tributaria de la Argentina se ubica, en promedio, casi 10 puntos por debajo de la de Chile, país que tiene costos de producción similares. En el caso de Jujuy, esta diferencia se reduce a 3,5 puntos por la participación de la empresa provincial JEMSE sobre las utilidades.

Luego, que el RIGI profundiza la distancia tributaria con Chile de manera significativa. Un proyecto adherido al RIGI tendría, en la provincia de Salta, una carga tributaria entre 24 y 28 puntos menor que en Chile (según se considere el modelo de precio fijo o de precios móviles). Esta diferencia se mantiene incluso asumiendo un escenario de aumento de las regalías al 5%.

Con estos resultados, Argentina tiene un margen potencial para aumentar la carga tributaria efectiva sin riesgo de perder competitividad frente a Chile, principal productor del triángulo del litio. El RIGI fue en la dirección opuesta y, al incluir a la minería del litio, aumentó innecesariamente la brecha tributaria entre Argentina y Chile. La única excepción fue incluir la posibilidad de aumentar el tope de regalías desde el 3% al 5% ––boca mina–– en la Ley Bases, que sólo fue legislada a la fecha por las provincias de Catamarca y Salta.

En segundo lugar, el régimen tributario argentino se caracteriza por su regresividad, esto es, la incapacidad para captar mayores ingresos fiscales frente a un ciclo de precios al alza. Esta característica se aprecia en la comparación de la TTE entre el escenario de precios fijos (1) y el de precios móviles (2). Para un proyecto de litio ubicado en Salta o Catamarca, la captura de ingresos fiscales disminuye en un escenario de precios móviles, en promedio alcista, alrededor de un 9%. La dimensión de elasticidad abona la misma conclusión.

El RIGI profundiza la regresividad fiscal al disminuir la tasa del impuesto más progresivo, el IIGG: para un proyecto adherido al régimen, un aumento del 10% en el precio del litio se traduce en una caída de casi diez puntos de la TTE.

Recomendaciones de política pública

- Implementar un tributo minero único, híbrido y progresivo que combine un componente ad valorem (regalía fija del 1,5 % sobre el valor de venta), un componente variable según precios internacionales del litio y otro componente variable sobre márgenes operativos. Este esquema ofrece mayor previsibilidad a los inversores y garantiza ingresos estables para el Estado; permite capturar la renta extraordinaria en ciclos de precios altos y garantiza una menor carga impositiva a los inversores cuando los precios disminuyen.

- Unificar bases imponibles y criterios de fiscalización. El régimen simplificado habilita la unificación de la base imponible y de los criterios de fiscalización entre ARCA/Aduana y las agencias provinciales, minimizando los riesgos de erosión de base imponible y traslado de beneficios y reduciendo los costos de cumplimiento. El establecimiento de canales formales de intercambio de información y operativos de control conjunto generarían economías de escala, controles cruzados y mejoras de eficiencia en los fiscos.

- Revisar e indexar el canon de agua para internalizar las externalidades hídricas de la extracción de litio (de 0,06–0,09 USD/m³ a un rango de 0,50–1 USD/m³). Ajustar este canon genera incentivos para la incorporación de tecnologías de recuperación más eficientes y mejora la sostenibilidad de los ecosistemas altoandinos. Es necesario acompañar el aumento de la tasa con un mecanismo de indexación.

- Incorporar la perspectiva de pequeña y mediana escala. Por último, instrumentos como el RIGI se orientan a inversiones de gran escala pero en la actividad, en Argentina y el mundo, existen también proyectos escalables que en general son excluidos del diseño fiscal, que tiende a focalizarse en los grandes contribuyentes y desatender la heterogeneidad intrasectorial. Se propone evaluar, a partir del modelo, la calibración fina del régimen propuesto de modo de incorporar a proyectos ubicados en cuartiles de costos menos favorables o, alternativamente, evaluar un instrumento diferencial para proyectos pequeños y medianos (como se ha hecho con el IEAM en Chile), de modo de no desalentar dichos desarrollos.