Pese a limitar el desempeño productivo del sector agrícola y a tener un impacto distributivo ambivalente, los derechos de exportación se han mantenido a lo largo de los distintos mandatos. ¿Por qué se sostuvieron durante tanto tiempo si existen otros instrumentos tributarios más virtuosos en términos productivos y distributivos? Esto se debe en gran parte a la dificultad de sustituir los ingresos que generan. En este trabajo se discuten los efectos fiscales, productivos y distributivos de las retenciones, se describe el panorama de la utilización de estos impuestos en el mundo, y se propone un nuevo marco fiscal para el agro argentino.

Ilustración: Pint0rcito.

Discutir los derechos de exportación: hacia un nuevo marco fiscal para el agro

¿Qué son los derechos de exportación?

Comúnmente llamados “retenciones”, los derechos de exportación (DEX) son tributos aplicados en la aduana que gravan la venta al exterior de distintos bienes (como el trigo, el maíz, el poroto de soja y sus derivados), tomando como base imponible las cantidades declaradas al precio internacional vigente. Su importe se obtiene mediante la aplicación de un porcentual sobre el valor de la mercadería.

¿A quiénes afectan los derechos de exportación?

Si bien el sujeto legalmente obligado al pago del impuesto es la persona física o jurídica que vende el bien al exterior, las retenciones afectan principalmente a los productores locales. Esto se debe a que las empresas exportadoras trasladan el costo del impuesto al precio que pagan a los productores, y estos terminan siendo los realmente afectados.

¿Cómo surgen los derechos de exportación?

Las retenciones tienen una larga trayectoria: hay registros de su aparición hacia 1850. Se restablecieron en 2002 como una forma de obtener una parte de los ingresos extraordinarios que generaba la devaluación para el sector agroexportador y compensar su impacto sobre la población.

Con excepción del intervalo entre diciembre de 2015 y septiembre de 2018, se han mantenido vigentes más allá de los precios internacionales de las commodities y del nivel del tipo de cambio real. Y han trascendido gobiernos de distinto signo partidario, orientación programática y anclaje territorial.

Objetivos y efectos de los derechos de exportación

Más allá de las diferencias que se puedan registrar en los distintos períodos (sea en las alícuotas, en los productos gravados o en las restricciones adicionales), los motivos para utilizar este instrumento se han mantenido constantes. Los derechos de exportación han tenido, principalmente, objetivos recaudatorios, distributivos y productivos.

Objetivos recaudatorios: un tributo con gran poder de recaudación

Las retenciones permiten al Estado nacionalrecaudar regularmente y capturar parte de los ingresos extraordinarios percibidos por el productor en contextos devaluatorios. Este objetivo se cumple eficazmente: los DEX se han convertido en un pilar de la estructura tributaria argentina. En las últimas dos décadas, significaron, en promedio, el 5,5% de la recaudación anual. Y, en 2022, fueron el cuarto impuesto nacional con mayor participación sobre la recaudación total después del IVA (23,9%), Ganancias (19,3%) y los aportes y contribuciones a la seguridad social (17,7%).

Objetivos distributivos: un tributo con efectos redistributivos ambivalentes

Otro de los objetivos de esta medida es la redistribución del ingreso del sector agroexportador a otros sectores de la población. Esto se da a través de dos vías: el precio de los alimentos y la progresividad de la carga tributaria. Ambos objetivos son cumplidos sólo parcialmente.

Por un lado, las retenciones buscan aminorar el impacto de alzas de los precios internacionales en los precios del mercado interno. Aun si logran desacoplar el precio local de los productos primarios, su efecto sobre el precio final de los alimentos es bajo (dado que la materia prima representa una parte menor en la formación del precio final de los bienes de consumo).

Por otro lado, los derechos de exportación buscan redirigir recursos de sectores de altos ingresos (como los productores agrícolas) hacia sectores de menores ingresos, a través de la carga tributaria y del gasto público. Aun si tienden a recaer sobre los sectores de mayores ingresos, gravan el valor bruto de venta sin tener en cuenta la estructura de costos de productores que tienen distintas realidades. Esto penaliza a explotaciones más alejadas del puerto y de la zona de mayor productividad agrícola.

Objetivos productivos: un tributo con un efecto negativo sobre la producción

Las retenciones nacen con la intención de equilibrar la estructura productiva argentina: canalizando recursos del sector agropecuario (muy productivo pero supuestamente con bajo valor agregado, escasa innovación y poca capacidad para generar empleo) al sector manufacturero.

No obstante, estas teorías omiten las transformaciones en la estructura productiva del agro, que ha incorporado tecnología, desarrollado eslabones industriales y generado una industria proveedora de bienes y servicios.

Los DEX generan un desincentivo a la producción y la exportación de los bienes gravados, en la medida en que reducen el precio percibido por el productor y su margen de rentabilidad.

Esto puede terminar afectando incluso a la producción de bienes que utilizan aquellos bienes primarios como insumo, puesto que se reduce su oferta. Además, afectan negativamente a la adopción de tecnología, dado que la menor rentabilidad reduce la acumulación de capital disponible para invertir.

¿Qué pasaría si se redujeran los derechos de exportación?

Dados los efectos negativos sobre la producción y la inversión, en los últimos años se han formulado propuestas para reducir o eliminar los derechos de exportación. ¿Qué efectos podrían tener esas propuestas?

Para responder a esta pregunta podemos observar qué ocurrió la última vez que se redujeron las retenciones agrícolas en diciembre de 2015. Sobre la base de esa información, estimamos qué hubiese pasado si no hubiese habido ningún cambio. La comparación entre lo sucedido (escenario con reducción DEX) y este escenario contrafáctico (sin reducción de DEX) nos permite medir el impacto de las retenciones.

De acuerdo con los resultados de este ejercicio de estimación, la disminución de los derechos de exportación tuvo un impacto positivo sobre la inversión del sector (medida a través del consumo de fertilizantes) respecto a lo que hubiera ocurrido si se hubieran mantenido sin cambios.

En cuanto al impacto sobre la producción, el efecto de la disminución de la alícuota de retenciones de soja, de 35% a 30%, sobre la producción fue negativo. Este resultado es contrario a las expectativas, dado que ante un aumento en el valor percibido se esperaría un aumento en su producción.

Cobran sentido cuando observamos lo sucedido en los cultivos sustitutos, como el maíz, cuya alícuota bajó del 20% al 0%. Esta reducción diferenciada incentivó un cambio en el uso de la tierra (de la soja al maíz), fomentando una mayor rotación entre cultivos. El impacto en la producción de trigo fue notoriamente positivo: en la campaña 2016/2017, luego de la reducción de la alícuota, la producción fue 35,4% mayor de lo que habría sido si no se hubiese modificado.

¿Qué hacen otros países? Una revisión de la experiencia internacional

Argentina no es el único país que ha utilizado los impuestos a las exportaciones para contener el precio interno de los alimentos ante el alza de los precios de los productos primarios. Sin embargo, se diferencia del resto de los países por el alcance y la magnitud.

A nivel global, de una muestra de ciento dieciséis países, treinta y ocho cobraron impuestos a las exportaciones en el año 2020. Pero ese número se reduce a cinco si consideramos sólo aquellos en los cuales la recaudación por impuestos a las exportaciones sobre el PIB fue mayor a 0,5%. Esos cinco países son Rusia (1% del PIB), Kazajstán (1%), Costa de Marfil (1,2%), Argentina (1,4%) e Islas Salomón (3,7%).

Argentina se destaca también como uno de los países que menos apoyo brinda a los productores agrícolas. A excepción de India y, en menor medida, de Ucrania, todos los principales países exportadores de trigo, maíz y/o soja presentan valores positivos, mientras que Argentina ha obtenido siempre valores nulos o negativos. Esto quiere decir que, aun cuando la mayor parte de los países brinda un apoyo a los productores agrícolas, en Argentina los productores agrícolas transfieren recursos hacia el Estado y subsidian el consumo interno.

Hacia un nuevo marco fiscal para el agro

Recapitulemos: las retenciones agrícolas tienen un gran poder recaudatorio, un efecto distributivo ambivalente y un efecto negativo sobre la producción. Teniendo en cuenta este diagnóstico, ¿qué alternativas de política pública hay?

El marco fiscal de la actividad agrícola en Argentina está basado principalmente en impuestos que gravan la producción (lo que limita el potencial productivo del sector), no consideran la estructura de costos de los productores (lo que genera desigualdades en su interior) y tienen poca capacidad de adaptación al contexto económico.

Proponemos una reforma orientada a eliminar los derechos de exportación en el mediano plazo y reemplazarlos con un conjunto de instrumentos fiscales que apunten a mantener el nivel de recaudación y, al mismo tiempo, permitan un mejor desempeño productivo del sector agrícola y mejores resultados distributivos.

¿Cuánto cuesta eliminar los derechos de exportación?

Ante una eliminación de los DEX, el Estado recuperaría el 58,9% de esa pérdida de recaudación a través de dos efectos indirectos. El primero de ellos se deriva del aumento en los precios internos de los bienes agrícolas, lo que resulta en un mayor ingreso percibido por los productores y en un mayor precio pagado por los consumidores de esos bienes y sus derivados. El segundo efecto se deriva del aumento en la producción agrícola, estimulado por la desgravación.

Sin embargo, esa recuperación no es total ni se distribuye de forma neutral entre niveles de gobierno. Con la reducción gradual de los derechos de exportación, el Estado nacional pierde ingresos tributarios. Esta pérdida (en gris oscuro) es relativamente pequeña en el primer año y se va ampliando progresivamente, hasta alcanzar el 0,9% en el cuarto año.

La contracara de esta pérdida de ingresos fiscales del Estado nacional es una ganancia para las provincias (gris claro), derivada del aumento de la masa coparticipable por la ampliación de las bases imponibles de impuestos nacionales coparticipables y de impuestos locales.

¿Qué alternativas de políticas públicas existen?

Una reducción de los derechos de exportación debería llevar a una ampliación automática (aunque no necesariamente inmediata) de la base imponible de otros impuestos, dado que se generan nuevos excedentes y se espera un aumento en la producción de los bienes desgravados.

Sin embargo, como vimos, esa recuperación automática no alcanza a compensar la totalidad de la pérdida recaudatoria para el Estado nacional. Para ello se necesita fortalecer la recaudación de otros impuestos.

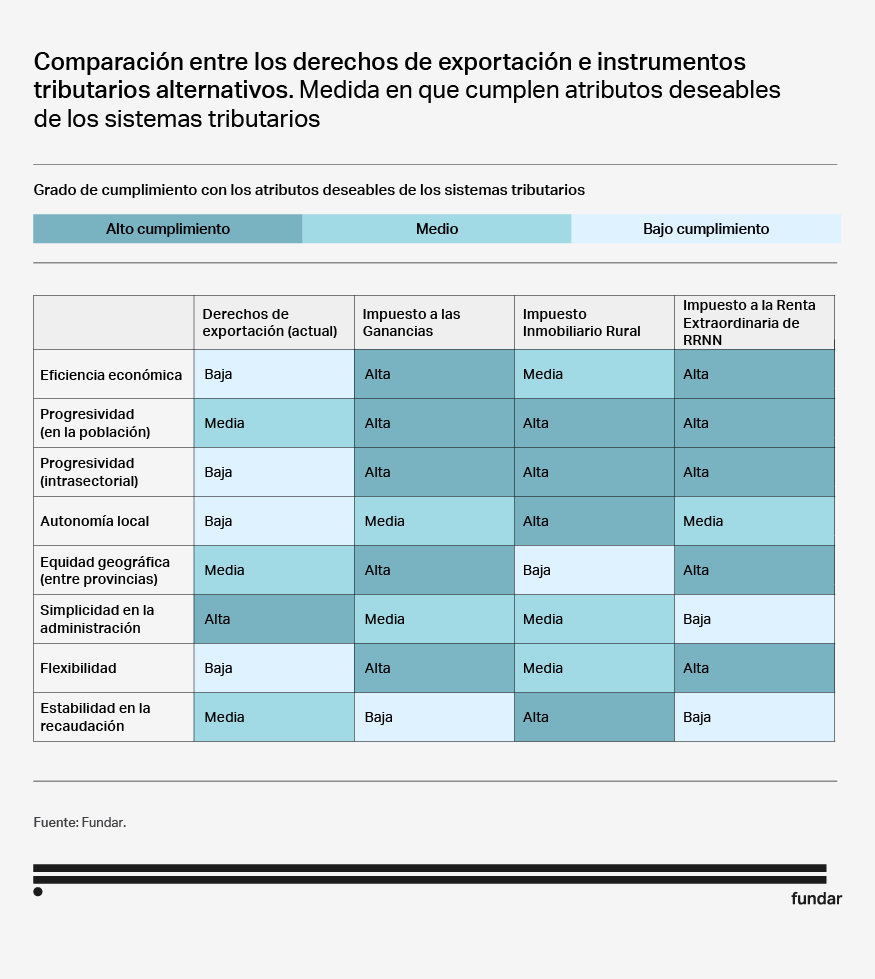

De este modo, proponemos reemplazar los derechos de exportación, que recaen sobre valores brutos de venta, por un fortalecimiento en la recaudación de impuestos que recaen sobre los ingresos netos y la propiedad: el Impuesto a las Ganancias, el Impuesto Inmobiliario Rural, Bienes Personales y un Impuesto a la Renta Extraordinaria de los recursos naturales.

Este sistema mixto, que combina tributos sobre activos patrimoniales fijos (Inmobiliario Rural) y sobre ingresos netos (Ganancias) tendría claras ventajas sobre el esquema actual tanto desde el punto de vista de la eficiencia económica como de la equidad intrasectorial y la adaptación al contexto económico.

A su vez, reducir derechos de exportación aparece como una precondición para fortalecer estos impuestos alternativos destinados a gravar la tierra y la renta agrícola, dado que agregar presión fiscal sobre el sector sin modificar antes las retenciones podría resultar contraproducente en términos productivos.

¿Cómo promover la diversificación productiva y la agregación de valor?

Los derechos de exportación también pretenden promover la diversificación productiva y la agregación de valor a través de la imposición diferencial entre cultivos y entre productos con distinto grado de elaboración. En ausencia de intervención estatal, las ventajas que presenta el cultivo de soja (precios internacionales más altos, menor necesidad de fertilizantes y poca generación de materia orgánica en la etapa post cosecha), generan incentivos al monocultivo a pesar de sus consecuencias negativas. Proponemos mantener una tasa residual para la soja de modo de asegurar un diferencial con el maíz e incentivar la rotación de cultivos.

Además de asegurar un diferencial de derechos de exportación entre cultivos, sugerimos mantener el diferencial entre productos con distinto grado de elaboración al interior del complejo oleaginoso, de modo de incentivar el procesamiento del poroto de soja y sostener la diversificación que se ha alcanzado al interior del complejo.

También proponemos constituir un fondo de desarrollo orientado a financiar inversiones en investigación y desarrollo agrícola y la prestación de bienes y servicios generales, como infraestructura rural y sanidad vegetal, con el objetivo de aumentar la productividad sectorial. Esta clase de apoyos son los más eficientes para la agregación de valor en el sector agrícola.

¿Qué consecuencias tendría en la relación entre la Nación y las provincias?

La reforma fiscal para el sector agrícola requiere no sólo una adecuada calibración técnica de los instrumentos, sino también acuerdos fiscales multinivel que establezcan nuevos arreglos sobre cómo se distribuyen ingresos y gastos públicos entre la Nación y las provincias.

En el escenario actual, el Poder Ejecutivo Nacional es quien tiene mayores incentivos para sostener las retenciones agrícolas en el corto plazo: le proporcionan una fuente de ingresos tributarios de fácil recaudación que no debe compartir con las provincias, en un contexto fiscal apremiante. Las provincias productoras tienen en cambio grandes incentivos para abogar por su eliminación, dado que se verían beneficiadas en el nivel de actividad y recaudación local. Los incentivos de las provincias no productoras dependen de la coparticipación que se haga de los derechos de exportación.

Por eso, cualquier iniciativa de reducción de los derechos de exportación debería prever una compensación para el principal actor perjudicado: el Estado nacional.

Un cambio a mediano plazo y basado en acuerdos

La temporalidad y la forma de implementación de estas medidas es tan importante como su contenido. Las necesidades fiscales del Estado nacional en el corto plazo vuelven desaconsejable la implementación de una reducción inmediata de las retenciones, sobre todo si se produce una nueva devaluación. A su vez, la gradualidad de las reformas brinda margen para hacer ajustes necesarios y que los actores se adapten al nuevo marco regulatorio.

Una ley del Congreso sería la mejor forma de cumplir con las disposiciones constitucionales, otorgar previsibilidad a la inversión privada y brindar el marco institucional para la celebración de acuerdos entre la Nación y las provincias.